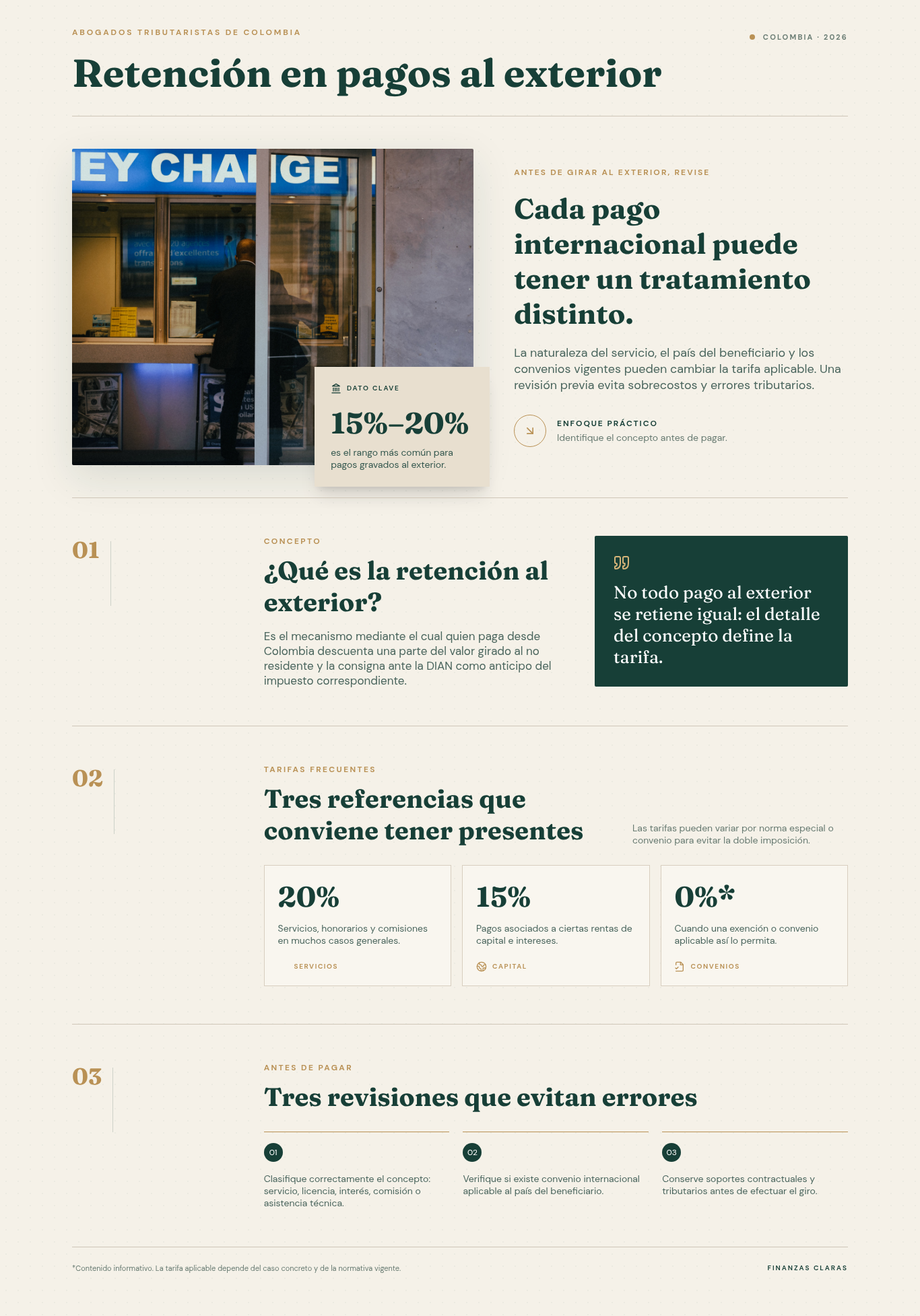

DEDUCCIÓN DE GASTOS EN EL EXTERIOR El artículo 121 del E.T, indica que los contribuyentes podrán deducir los gastos en el exterior, que tengan relación de causalidad con rentas de fuente dentro del país, siempre y cuando se haya efectuado la retención en la fuente si lo pagado constituye para su beneficiario renta gravable en […]

El Ministerio de salud y Protección Social, publicó el 07 de abril de 2026 el Decreto 379 de 2026, en desarrollo de lo establecido en el parágrfo 1 del artículo 89 de la ley 2277 de 2022, estableciendo el procedimiento para la liquidación de aportes para: I. Se determina el ingreso bruto II. Descontar los […]

El artículo 51 de la ley 2277 de 2022, crea el impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes. Posteriormente la DIAN, expide la resolución 005 del 09 de febrero de 2026 y determina los plazos y formularios para presentar la declaración anual y los formatos y […]

No constiuye renta ni ganancia ocasional las utilidades provenientes de la enejnación de acciones inscritas en una Bolsa de Valores Colombiana, de las cuales sea titular un mismo beneficiario real, cuando dicha enajenación no supere el tres por ciento (3%) de las acciones en circulación de la respectiva sociedad, durante un mismo año gravable.

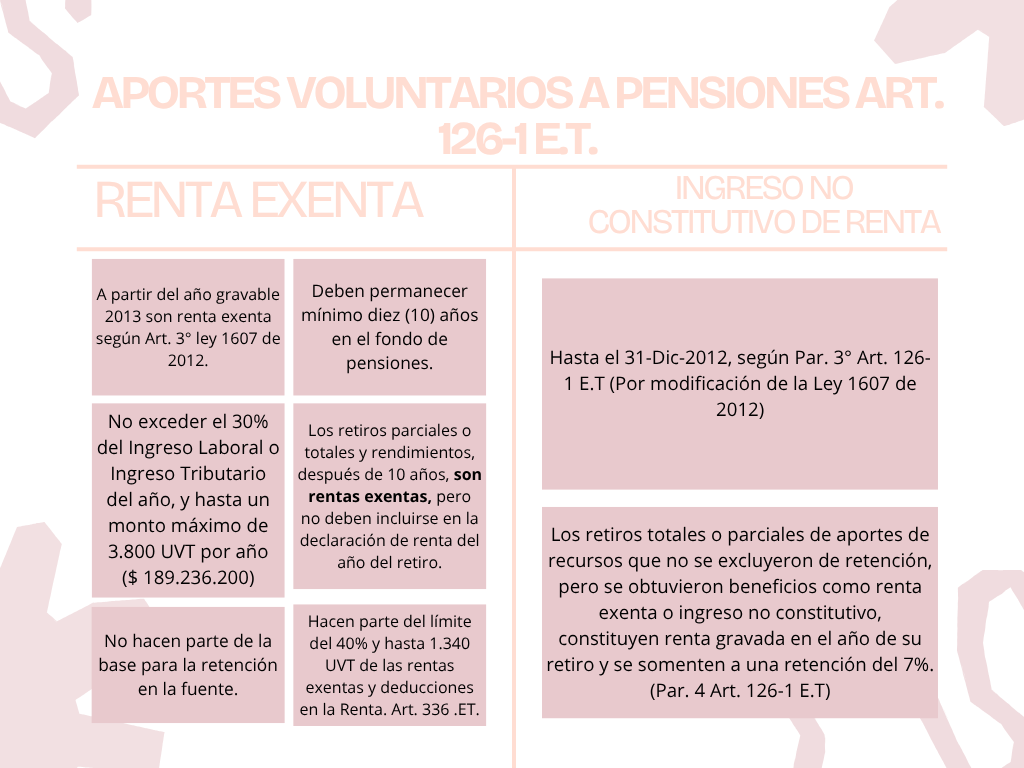

¿Cuando los aportes voluntarios a los fondos de pensiones es renta exenta y cuando tienen el tratamiento de ingreso no constitutivo de renta o ganancial ocasional?

La reforma laboral de la ley 2466 del 25 de junio de 2025, modificó el artículo 46 del Código Sustantivo del Trabajo, estableciendo que en ningún caso los contratos a término fijo, puede superar el término máximo de cuatro (4) años, lo que significa que después de este término, tendrá que ser a término indefinido consagrado en el artículo 47 del mismo Código.

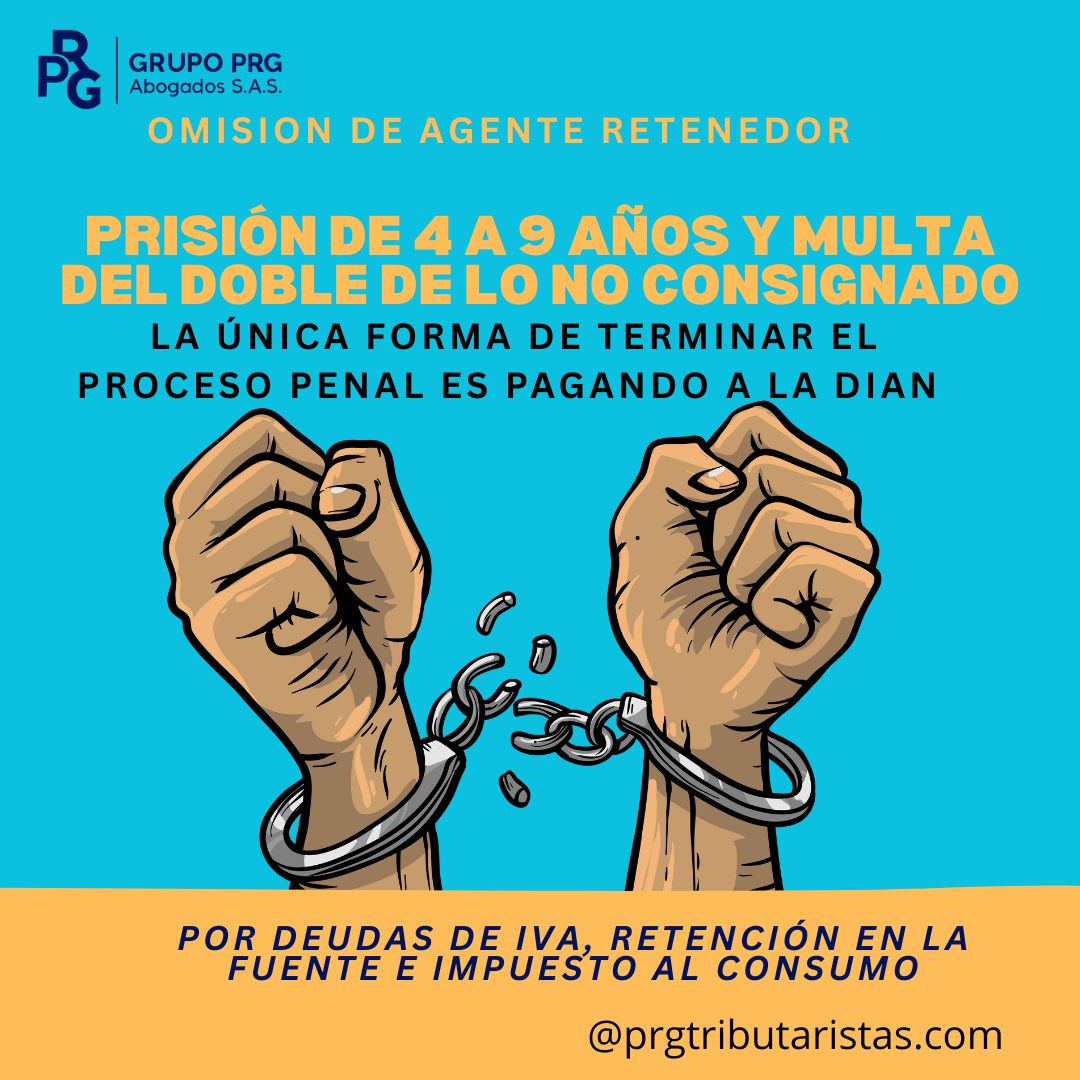

No pagar las retenciones, autorretenciones, el IVA o el impuesto al consumo, dentro de los dos (2) meses siguientes al vencimiento de cada obligación, tiene como consecuencia incurrir en la conducta del tipo penal denominado “omisión de agente retenedor”, contemplado en el art. 402 del Código Penal, el cual tiene una sanción penal de 48 […]

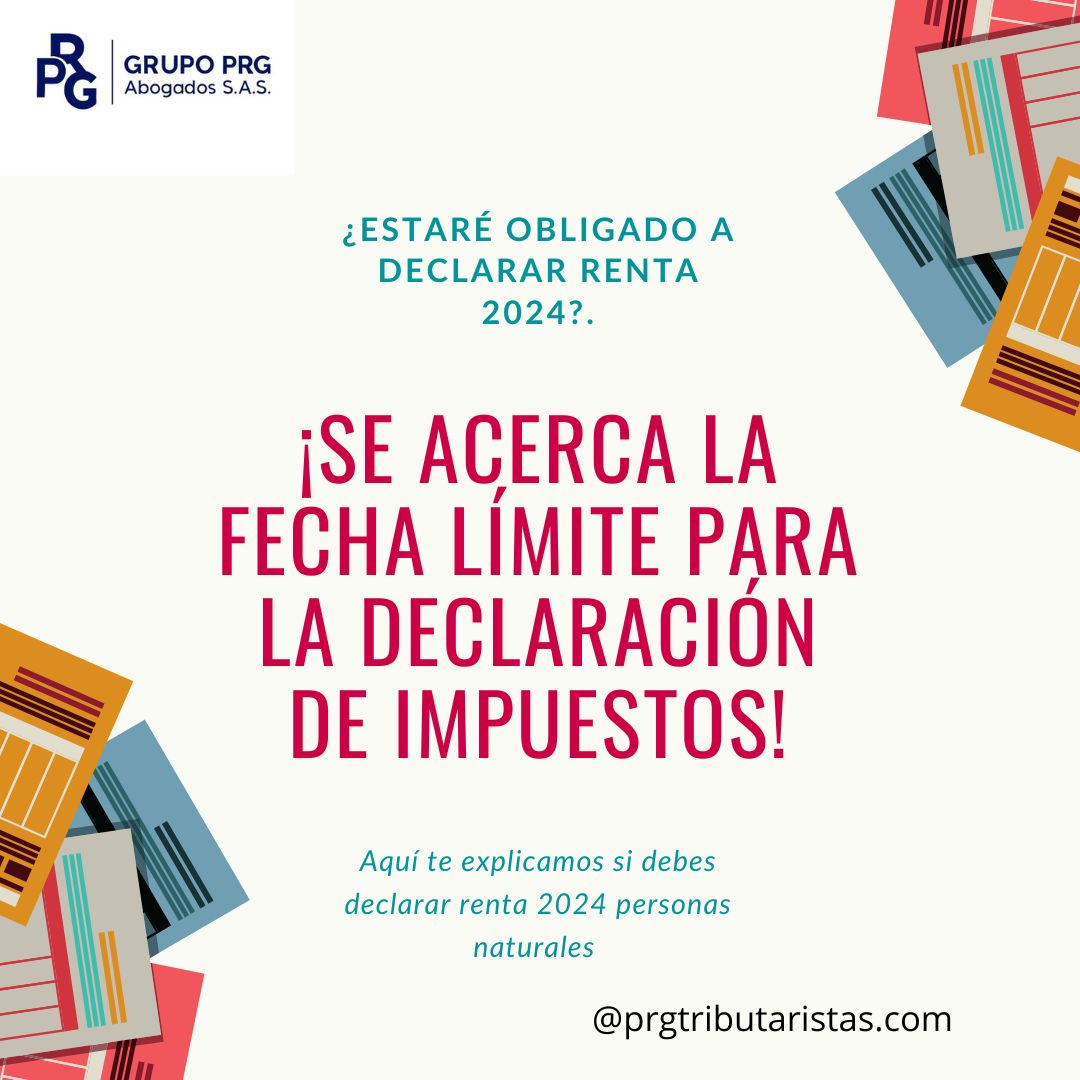

De acuerdo con lo consagrado en los artículos 592, 593 y 594-3 del Estatuto Tributario y en concordancia con la reglamentación del artículo 1.6.1.13.2.7 del DUR 1625/2016, se establecen cinco (5) requisitos legales que se deben observar para que una persona natural residente en Colombia, no esté obligada a declarar por el año gravable 2024 […]

El artículo 600 del E.T y en concordancia con el artículo 1.6.1.13.2.31 del DUR 1625 de 2016, contemplan dos períodos gravables para declarar y pagar el impuesto sobre las ventas IVA, es decir la declaración bimestral y la declaración cuatrimestral. Dentro de las declaraciones bimestrales, están los grandes contribuyentes, los productores de bienes exentos del […]

A partir del 01 de junio de 2025, entra en vigencia el Decreto 0572 del 28 de mayo de 2025, que modifica las bases y tarifas de la retención y autorretención en la fuente. Puede descargar el anterior cuadro resumen en PDF aquí………………….>