Consecuencias penales si no pago el IVA y la retención en la fuente de obligaciones ya prescritas

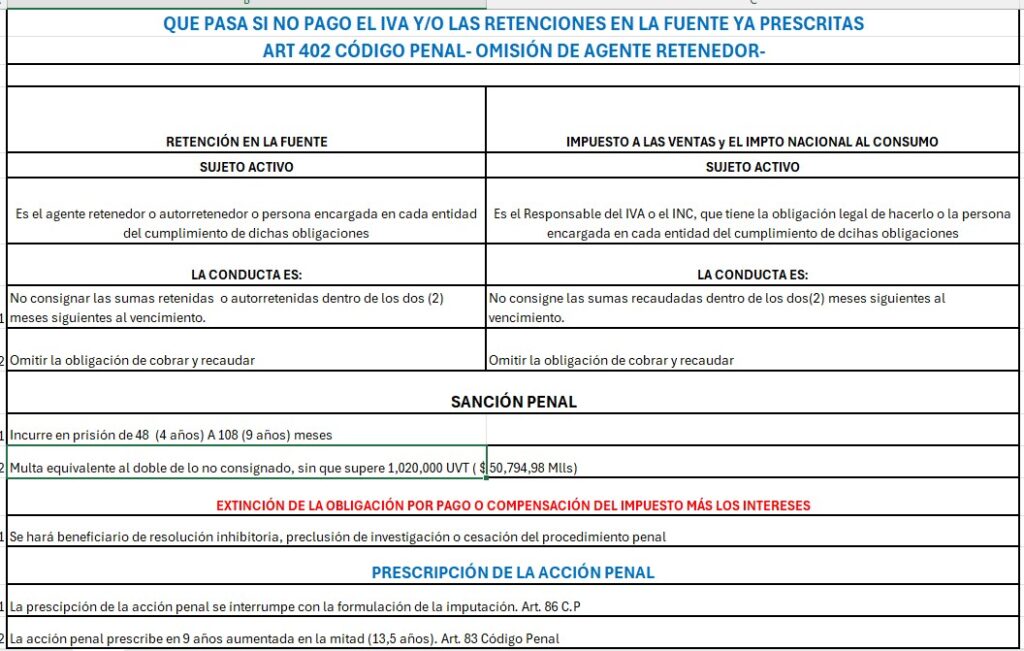

No pagar las retenciones, autorretenciones, el IVA o el impuesto al consumo, dentro de los dos (2) meses siguientes al vencimiento de cada obligación, tiene como consecuencia incurrir en la conducta del tipo penal denominado “omisión de agente retenedor”, contemplado en el art. 402 del Código Penal, el cual tiene una sanción penal de 48 meses (4 años) a 108 (9 años) meses y una multa equivalente al doble de lo consignado, sin que supere el equivaente a 1.020.000 UVT.

No obstante lo anterior, si en cualquier etapa del proceso, el sujeto activo de la conducta punible, realiza el pago o compensa las obligaciones tributarias, junto con la totalidad de los intereses, se hará beneficiario de resolución inhibitoria, preclusión de investigación o cesación del procedimiento penal, que se hubiere iniciado por tal motivo.

La acción penal de omisión de agente retenedor, prescribe en el término de 13.5 años; de acuerdo con lo consagrado en los artículos 83 y 86 del Código Penal.

De acuerdo con lo anterior, para efectos tributarios, la acción de cobro coactivo por parte de la Dian, prescribe en cinco (5) años, pero la acción penal contra el Agente Retenedor o Responsable del IVA, prescribe en el término de trece años y medio (13.5).

Si desea descargar el anterior cuadro en PDF, puede hacerlo enseguida: