Los aportes voluntarios a los fondos de pensiones voluntarias.

¿Cuando los aportes voluntarios a los fondos de pensiones es renta exenta y cuando tienen el tratamiento de ingreso no constitutivo de renta o ganancial ocasional?

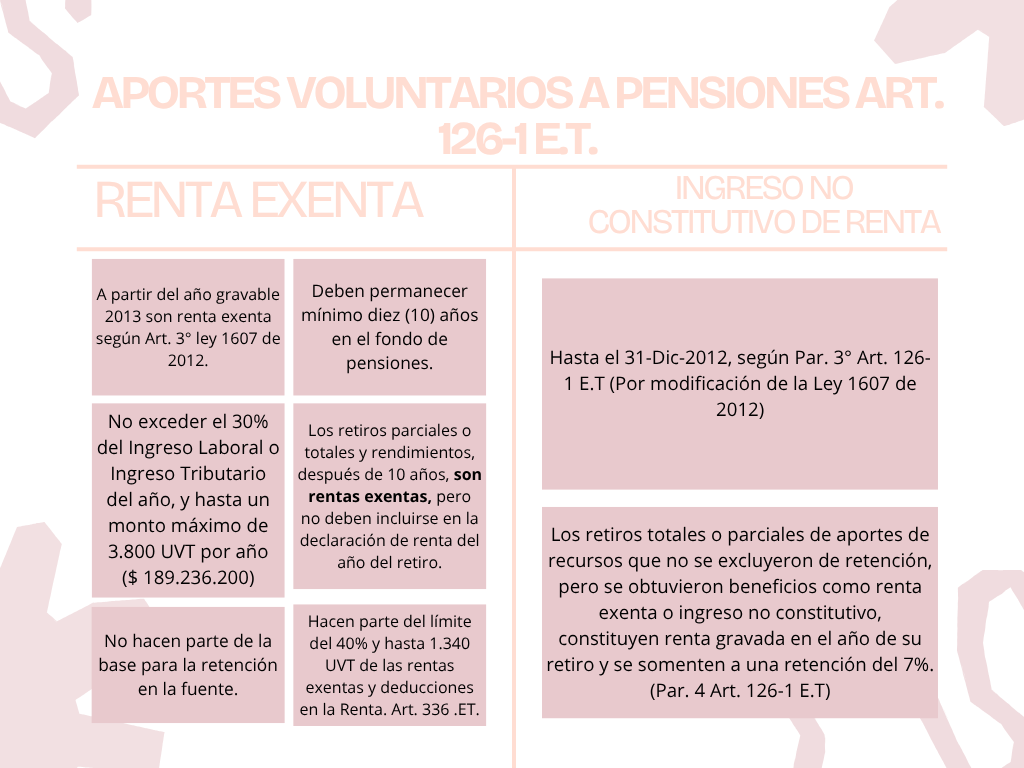

El artículo 126-1 del Estatuto Tributario, creado por el articulo 9 de la ley 49 de 1990, el cual fue reformado por la ley 1607 de 2012 y posteriormente por el artículo 15 de la ley 1819 de 2016, permite hacer aportes voluntarios a los fondos de pensiones voluntarias y obligatorias, los cuales no hacen parte de la base para aplicar la retención en la fuente y hasta el 31 de diciembre de 2012, fueron considerados como ingresos no constituivos de renta del impuesto sobre la renta y a partir del 01 de enero de 2013 con la reforma tributaria de la ley 1607 de 2012, pasó a ser una renta exenta, con tres limitaciones en los beneficios, es decir actualmente se puede hasta el treinta por ciento (30%) del ingreso laboral o ingreso tributario del año, según el caso, y hasta un monto máximo de 3.800 UVT ( $ 189.236.200) por año. Así mismo para efectos del impuesto sobre la renta, las deducciones y rentas exentas (Incluidos los aportes voluntarios), no pueden exceder el cuarenta (40%) de la renta líquida gravable de la cédula general y en todo caso, no puede exceder de 1.340 UVT anuales ($ 66.730.660 para el año gravable 2025), según lo dispone el artículo 336 del Estatuto Tributario.

La Dian ha publicado varios conceptos sobre lo anterior y entre otros tenemos el concepto 0458-2023; concepto 0942 de 2022; 0902 de 2020; 00755 de 2019; 00912 de 2018; 003706 de 2018; 0108 de 2018; 028213 de 2010 y 004773 de 2017.

www.prgtributaristas.com

www.dian.gov.co

www.shd.gov.co