PROCEDIMIENTO PARA LIQUIDACIÓN DE APORTES TRABAJADORES INDEPENDIENTES

El Ministerio de salud y Protección Social, publicó el 07 de abril de 2026 el Decreto 379 de 2026, en desarrollo de lo establecido en el parágrfo 1 del artículo 89 de la ley 2277 de 2022, estableciendo el procedimiento para la liquidación de aportes para:

- Los trabajadores independientes por cuenta propia y

- Los independientes con contratos diferentes a prestación de servicios así:

I. Se determina el ingreso bruto

II. Descontar los costos asociados a la actividad económica, de acuerdo con los requisitos del artículo 107 y siguientes del Estatuto Tributario o aplicar el esquema de presunción de costos que establezca la UGPP, según lo establecido en el artículo 89 de a ley 2277 de 2022. y

III. Calcular y efectuar el aporte correspondiente al Sistema de Seguriad Social Integral sobre el Ingreso que corresponda.

Para aplicar la anterior explicación a un caso en concreto, tomaremos como ejemplo el siguiente caso:

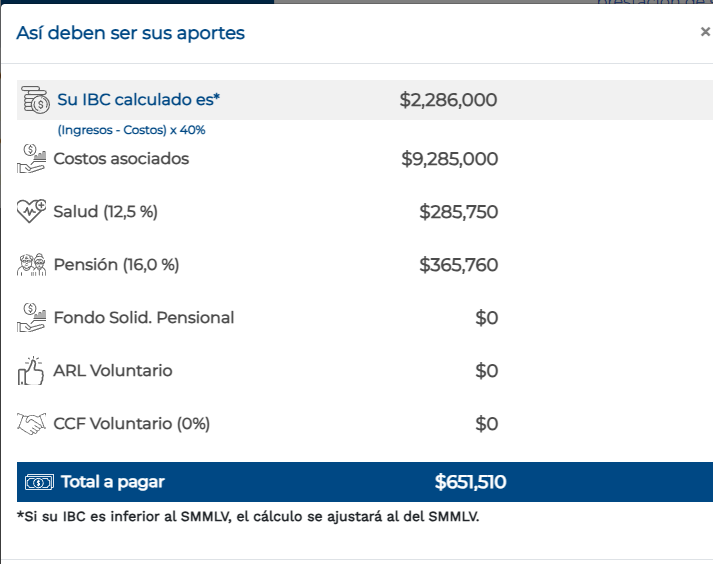

- Ingresos brutos: $ 15.000.000

- Actividad Económica: Un Abogado que trabaja por su propia cuenta como profesión liberal

- El Abogado no cuenta con soportes de acuerdo con el Art. 107 del E.T y por lo tanto se le aplica el costo presunto actual de la UGPP que corresponde al 61.9% = $ 9.285.000

- Ingreso Neto: $ 15.000.000 menos $ 9.285.000 = $ 5.715.000

- Base mínima de cotización del 40% del valor mensual Art. 89 Ley 2277/2022: 40% Sobre el ingreso neto $ 5.715..000 x 40% = $ 2.286.000

Veamos lo anteriormente expuesto en la siguiente tabla elaborada de la página de la UGPP:

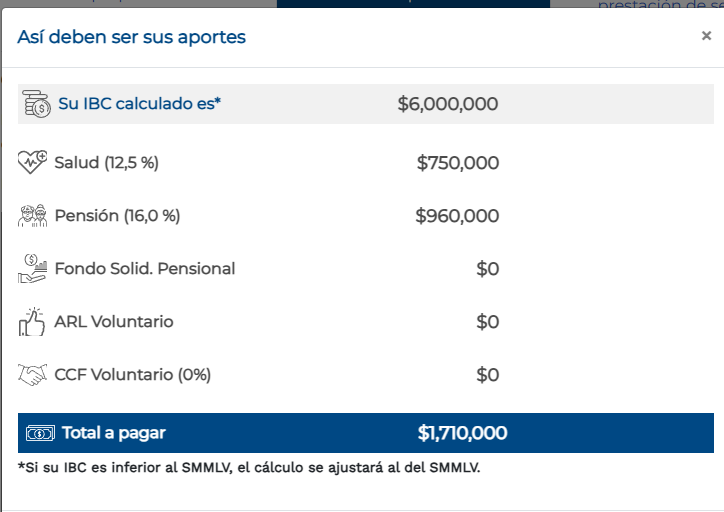

Es importante aclarar que para calcular el IBL (Ingreso base de cotización), en el anterior ejemplo no aplica sobre los contratos de prestación de servicios personales, ya que no se pueden restar costos asociados, veamos el caso con el mismo ingreso bruto de $ 15.000.000:

Ingresos bruto $ 15.000.000 x 40%= $ 6.000.000 (Ingreso neto)