El artículo 51 de la ley 2277 de 2022, crea el impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes. Posteriormente la DIAN, expide la resolución 005 del 09 de febrero de 2026 y determina los plazos y formularios para presentar la declaración anual y los formatos y […]

¿Cuando los aportes voluntarios a los fondos de pensiones es renta exenta y cuando tienen el tratamiento de ingreso no constitutivo de renta o ganancial ocasional?

La reforma laboral de la ley 2466 del 25 de junio de 2025, modificó el artículo 46 del Código Sustantivo del Trabajo, estableciendo que en ningún caso los contratos a término fijo, puede superar el término máximo de cuatro (4) años, lo que significa que después de este término, tendrá que ser a término indefinido consagrado en el artículo 47 del mismo Código.

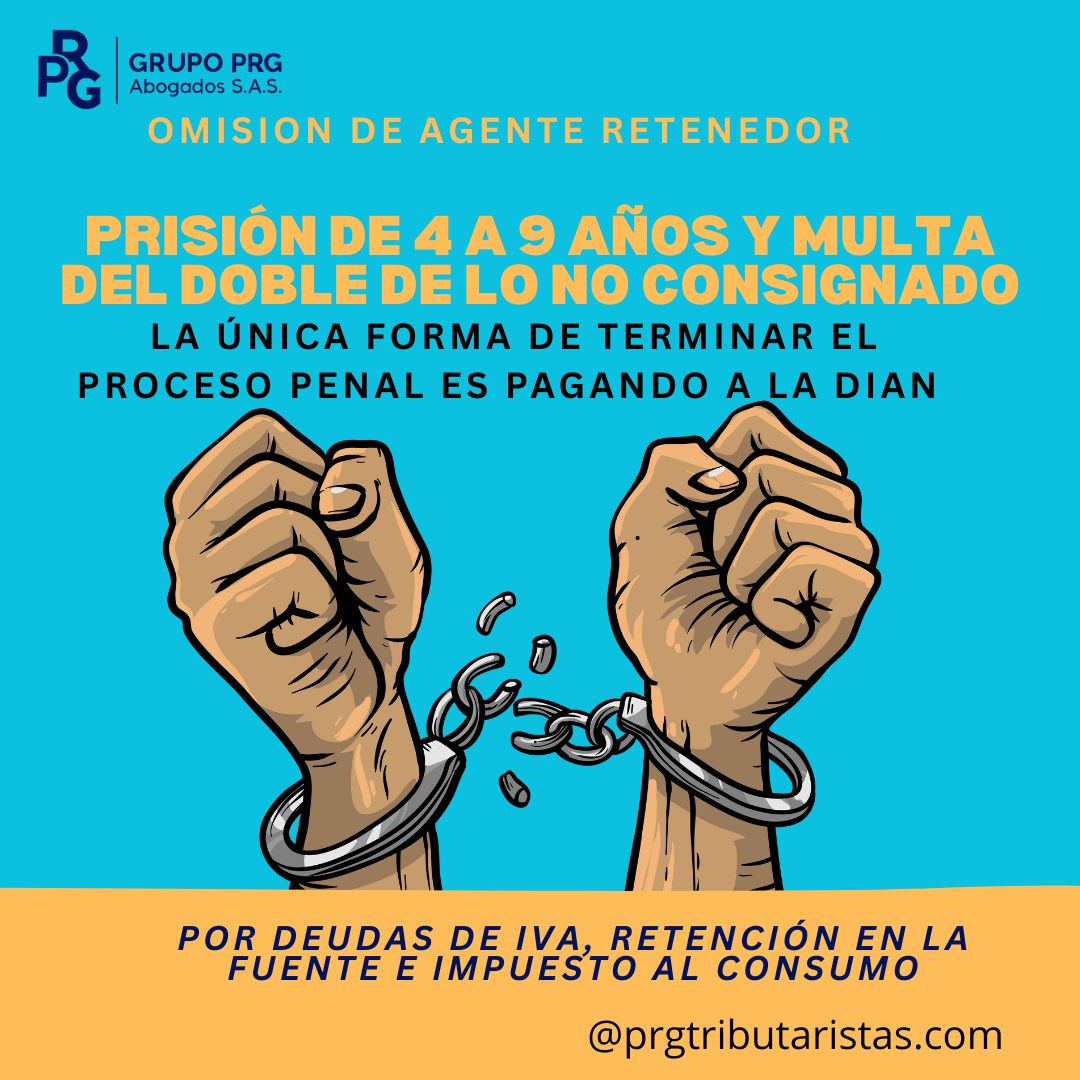

No pagar las retenciones, autorretenciones, el IVA o el impuesto al consumo, dentro de los dos (2) meses siguientes al vencimiento de cada obligación, tiene como consecuencia incurrir en la conducta del tipo penal denominado “omisión de agente retenedor”, contemplado en el art. 402 del Código Penal, el cual tiene una sanción penal de 48 […]

De acuerdo con lo consagrado en los artículos 592, 593 y 594-3 del Estatuto Tributario y en concordancia con la reglamentación del artículo 1.6.1.13.2.7 del DUR 1625/2016, se establecen cinco (5) requisitos legales que se deben observar para que una persona natural residente en Colombia, no esté obligada a declarar por el año gravable 2024 […]

El artículo 600 del E.T y en concordancia con el artículo 1.6.1.13.2.31 del DUR 1625 de 2016, contemplan dos períodos gravables para declarar y pagar el impuesto sobre las ventas IVA, es decir la declaración bimestral y la declaración cuatrimestral. Dentro de las declaraciones bimestrales, están los grandes contribuyentes, los productores de bienes exentos del […]

Se inician las demandas de reparación directa por todas las entidades públicas contra los Contratistas a los cuales no se les practicó la retención de obra pública desde el año 2008 y por lo tanto se hace necesario establecer si la acción de reembolso de que trata el artículo 370 del E.T, tiene aplicabilidad por […]

Si desea imprimir el cuadro anterior, click enseguida:

(Sentencia 28933 del 20 de marzo de 2025- Consejo de Estado- Sección Cuarta) El Consejo de Estado- Sección Cuarta, C.P. WILSON RAMOS GRIÓN, en la sentencia 25000-2337-000-2018-00673-01 (28933) del 20 de marzo de 2025, concluye que las bonificaciones pagadas por única vez en el año y que han sido objeto de acuerdos no salariales, deben […]

El arrendamiento de bienes inmuebles propios no es un acto mercantil de acuerdo con el artículo 20 del código de comercio y por lo tanto no es una actividad sujeta al impuesto de industria y comercio (ICA) según sentencias del Consejo de Estado No. 2010-00053-01 (18663) del 12 de septiembre de 2013 y el Proceso No. 2006-001363-01 (17364) del 01 de septiembre de 2011.