Las cuentas en participación

Antes de la Ley 1819 el contrato de cuentas en participación no tenía regulación expresa en el Estatuto Tributario. Sin embargo, con la reciente Reforma Tributaria se modificó el artículo 18, en el sentido de incluir expresamente a los contratos de colaboración, concretamente, el contrato de cuentas en participación.

Los contratos de colaboración empresarial, que comprende el artículo 18 del E.T, es como sigue:

A continuación presentamos un ejemplo de los registros contables y tributarios que debe realizar el socio gestor y el socio oculto, teniendo en cuenta el art. 18 del E.T y el desarrollo doctrinal de la DIAN, para el manejo tributario de la facturación electrónica, la declaración de IVA, la declaración de la retención en la fuente y de la retención aplicada al socio gestor. (Conceptos Dian 08537 de 2018 y No. 1025 de Julio de 2021). Es de Advertir que los anteriores conceptos fueron modificados por el Concepto Dian No. 7332 del 04 de junio de 2025, en lo relacionado con las retenciones en la fuente practicadas al socio gestor y su repartición de acuerdo al porcentaje de participación de cada miembro, atendiendo la Sentencia del Consejo de Estado No. 11001-0327-000-2021-00003-00 Expediente 26085 del 30 de agosto de 2024.

Por lo anterior, no es posible para el socio gestor contribuyente del impuesto a la renta tomar la totalidad de la retención en la fuente, aún cuando el socio oculto no sea contribuyente de este impuesto. Por lo tanto dentro de la certificación que expide el socio gestor, deberá incluir las retenciones que le corresponden al socio oculto, según el parágrafo 1 del artículo 18 del E.T.

Los registros contables y tributarios del socio gestor por la venta y compra de bienes y servicios sería:

Y los registros contables y tributarios de la cuenta final de la utilidad del mes del socio gestor y del socio oculto o inactivo, es como sigue:

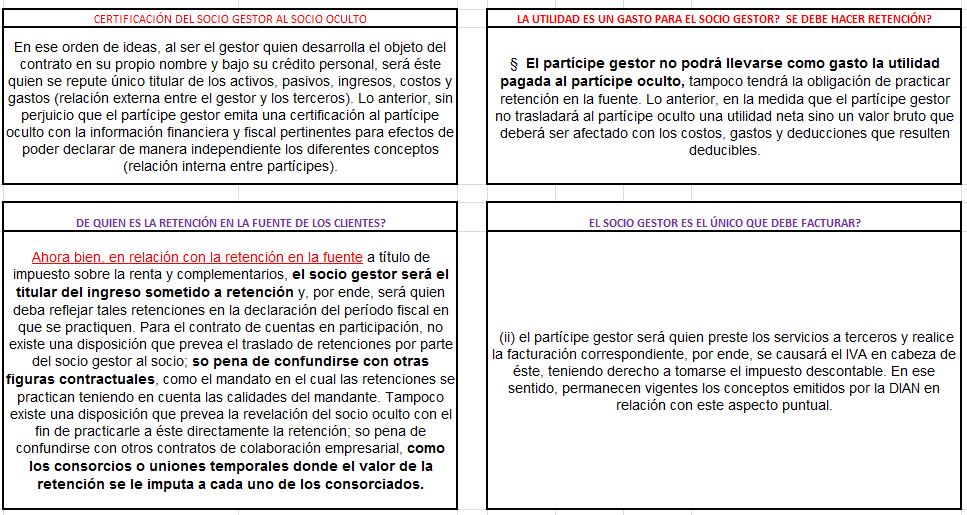

La Dian en dos importantes conceptos (Conceptos Dian 08537 de 2018 y No. 1025 de Julio de 2021)., trató el tema de cuentas en participación en materia del impuesto sobre la renta (Art. 18 E.T) y a nivel de doctrina, trató el tema del manejo tributario de la Facturación de la venta, la declaración del IVA, la declaración de la retención en la fuente y las retenciones que practican los clientes al cliente gestor, así:

IMPUESTO DE INDUSTRIA Y COMERCIO

Responsable del ICA

De acuerdo con el Parágrafo 2 del artículo 150 de la ley 2010 de 2019 (Modificó el Art. 54 de la ley 1430 de 2010) y en concordancia con el artículo 21 del Acuerdo Distrital 469 del 2011, el sujeto pasivo del impuesto de industria y comercio en el CONTRATO DE CUENTAS EN PARTICIPACIÓN es el SOCIO GESTOR, quien tiene la obligación de declarar y pagar el impuesto en su totalidad.

Consulte todo el texto anterior en PDF:

www.dian.gov.co

www.shd.gov.co

www.ugpp.gov.co

www.prgtributaristas.com