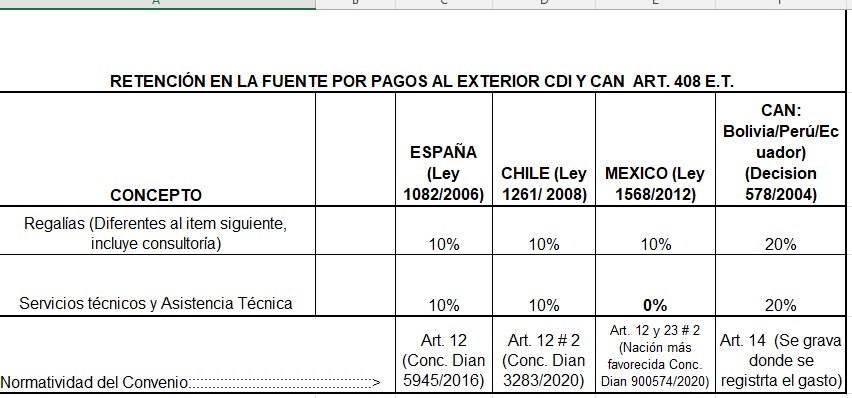

RETENCIÓN EN LA FUENTE POR PAGOS AL EXTERIOR A BENEFICIARIOS UBICADOS EN PAISES DONDE SE HA SUSCRITO UN CONVENIO PARA EVITAR LA DOBLE TRIBUTACION

Servicios técnicos y Asistencia técnica prestada en México. Para el caso de convenio para evitar la doble imposición entre Colombia y México no se considera, dentro del concepto de regalías, los servicios de consultoría y, por tanto, estarán gravados con tarifa del 10%, mientras que los servicios por asistencia técnica y servicios técnicos con ocasión de la cláusula más favorecida, se consideran beneficio empresarial por lo que no tendrán retención del pago o abono en cuenta.

La anterior argumentación, está sustentada en el Concepto de la DIAN No. 900574, Mar. 4/2020, en el siguiente texto:

“Mediante el numeral 3 del Artículo 12 del Convenio para evitar la doble imposición entre Colombia y los Estados Unidos Mexicanos (Ley 1568 de 2012), se estableció que se considerarían como “regalías” las contraprestaciones pagadas por la prestación de servicios técnicos, asistencia técnica y consultoría.

El protocolo señaló en el literal a) del numeral 4, la siguiente redacción de la cláusula:

“En el caso de que Colombia, después de firmado este Convenio, acordara con un tercer Estado una tasa impositiva sobre regalías aplicable a los pagos por asistencia técnica y servicios técnicos que sea inferior a la establecida en el artículo 12 del presente Convenio, o bien, considera dichos pagos con una naturaleza distinta a la de regalías, esa nueva tasa impositiva o naturaleza se aplicará automáticamente al presente Convenio como si constara expresamente en el mismo y surtirá efectos desde la fecha en la que sean aplicables las disposiciones del Convenio firmado con ese tercer Estado.” (Subrayado fuera del texto)

De la redacción expuesta, para que se presente la activación de la cláusula, debe existir uno de los siguientes eventos: i) que se acuerde un menor tipo impositivo con un tercer Estado de forma expresa en el contenido del artículo de regalías o ii) que se considere que los conceptos de servicio técnico y asistencia técnica tendrán una naturaleza distinta a la de regalías.

Con base en lo anterior, es dable interpretar que el CDI suscrito entre Colombia y Reino Gran Bretaña e Irlanda del Norte, al eliminar del concepto de regalías los pagos realizados por los mencionados tipos de servicios, conlleva a que exista una modificación en la calificación de los mismos y por consiguiente, que la cláusula de Nación Más Favorecida suscrita en el CDI con México se active v que los pagos cubiertos por asistencia técnica y servicio técnico se interpreten a la luz de las recias previstas para Beneficios Empresariales u Otras rentas. Lo anterior; sin perjuicio de que los pagos realizados puedan ser catalogados bajo otro artículo del Convenio. De igual manera, vale la pena mencionar que la contraprestación por servicios de consultoría no se encuentra cubierta por esta cláusula y, por ende, dicha contraprestación seguirá tratándose como una regalía bajo este CDI.

Con ocasión de la activación de la cláusula de Nación Más Favorecida, en este caso concreto, las disposiciones referentes al nuevo tratamiento para los servicios de asistencia técnica y servicios técnicos serán aplicables en el CDI con México a partir del 1 de enero de 2020.”

Asesoría Legal y/o jurídica en España. Según el concepto Dian 5945 del 07 de abril de 2016, el servicio de asesoría legal y/o jurídica, prestado por personas naturales residentes en España, a favor de empresas en Colombia, se encuentra dentro del marco conceptual de consultoría y por lo tanto estaría ajustado y correría la suerte de los señalado en el artículo 12 del CDI, ya que al calificarlo sin menoscabo como un beneficio empresarial interrumpiría el objeto, contexto y propósito de lo señalado en el convenio con España y por lo tanto estaría sujeto a una retención del 10% por concepto de “consultoría”.