TRATAMIENTO DEL IMPUESTO SOBRE LAS VENTAS EN SERVICIOS PRESTADOS DESDE EL EXTERIOR

El artículo 420 del Estatuto Tributario, en el literal c) dice que el hecho sobre el que recae el impuesto sobre las ventas comprende la prestación de servicios en el territorio nacional, o desde el exterior, con excepción de los expresamente excluidos.

Seguidamente el parágrafo 3., dice que, para efectos del impuesto sobre las ventas, los servicios prestados y los intangibles adquiridos o licenciados desde el exterior se entenderán prestados, licenciados o adquiridos en el territorio nacional y causarán el respectivo impuesto cuando el usuario directo o destinatario de estos tenga su residencia fiscal, domicilio, establecimiento permanente, o la sede de su actividad económica en el territorio nacional.

Nótese que en materia del impuesto sobre las ventas, los servicios prestados y los intangibles adquiridos o licenciados desde el exterior, a diferencia del impuesto sobre la renta (Art. 24 y 408 del E.T), no hacen ninguna distinción si se trata de consultorías, servicios técnicos o asistencia técnica y por lo tanto “todos los servicios prestados desde el exterior” a un usuario directo o destinatario de los mismos tenga su residencia fiscal, o domicilio en el territorio nacional, sin distinción alguna, causa el impuesto sobre las ventas.

Es importante también tener en cuenta el concepto de la Dian No. 64 de 2018, donde expresamente explica que puede haber servicios prestados en el exterior o desde el exterior en la medida en que su prestación tenga aplicación en el país o no. El Concepto Dian No. 44283 del año 2000, dice que los servicios prestados desde el exterior son aquellos que, aunque prestados en el exterior tienen aplicación dentro del país, en cuyo caso de causaría el impuesto sobre las ventas.

El concepto citado anteriormente, precisa respecto de los servicios que: “ellos pueden prestarse en el exterior o desde el exterior en la medida en que su prestación tenga aplicación en el país o no. Esto no se predica de los servicios que se prestan en el exterior dado que esto implica que los mismos se desarrollan y completan en un país extranjero sin que su realización tenga efectos en Colombia, tal es el caso de una reparación de bienes, de la edición de libros…. Así las cosas, tenemos que cuando la prestación de un servicio se da desde el exterior, quiere decir que si bien, la misma se origina en el exterior tienen aplicación dentro del territorio colombiano. Efecto que no ocurre cuando el servicio prestado en el exterior, puesto que en este caso el desarrollo y fin del mismo, no tiene ninguna aplicación en Colombia.

De otro lado, acerca de su inquietud sobre los servicios de hoteles, transportes, alimentación y presentación de artistas en el exterior, los mismos no causan IVA, mientras su prestación se haga directamente en el exterior y por ninguna causa se desarrolle en Colombia. No obstante, frente al acceso a bases de datos a través de páginas web, cuyos servidores se encuentran en el exterior; descargue de documentos a través de páginas web, cuyo servidor se encuentre en el exterior y publicidad a través de páginas web, u otras plataformas cuyos software y servidores se encuentre ubicados en el exterior, se precisa que los mismos no corresponden a servicios prestados en el exterior, debido a que su aplicación o provecho se ejecuta en el territorio nacional, por lo que causan IVA.”

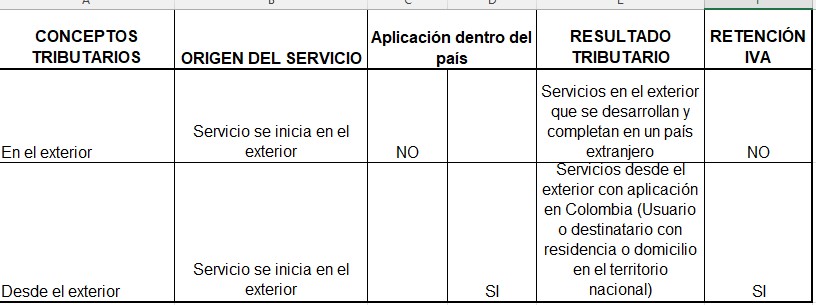

En conclusión, para que se genere el IVA (Retención IVA) en los servicios gravados y pagados a personas no residentes o no domiciliados en Colombia, se debe observar el siguiente cuadro:

No obstante, lo anteriormente expuesto, es importante destacar que de acuerdo con el artículo 476 del E.T, existen servicios excluidos del impuesto sobre las ventas y por lo tanto no causarían el impuesto, así se presten desde el exterior así: